미국 7월 CPI발표와 기저효과

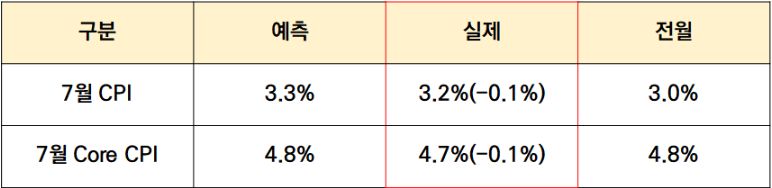

지난 8월 10일에 미국에서 소비자물가지수 발표가 있었습니다. 저는 6월 소비자물가지수 발표 당시만해도 7월에는 2%대로 떨어질 가능성이 높다고 생각했습니다. (6월 : 전년동기대비 3.0%) 계속해서 내려가고 있었기 때문입니다. 그런데 왠걸? 전월대비 0.2% 상승하는 결과가 나왔습니다.

물론 시장의 예측보다 낮게 나왔다는 점에서 긍정적으로 볼 수 있으나 일반의 경우 전월보다 0.2% 증가했고 Core CPI는 0.1% 감소했습니다.

그런데 예상과 달리 왜 올랐을까요? 모든 경제지표가 CPI가 하락할 것이라는 신호를 보냈는데 말이죠.

결론부터 말씀드리면 "기저 효과" 떄문입니다.

기저효과란?

기준시점과 비교시점을 비교했을 때

상대적인 수치에 따라 지표가 실제보다

부풀려지거나 위축되는 현상

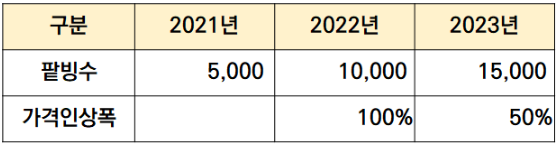

기저효과에 대한 예시를 들어보겠습니다.

21년도에 5천원이면 사먹을 수 있었던 팥빙수가 22녀도에 1만원이 되었습니다. 가격이 100%가 오른거죠. 그런데 23년에 똑같이 5,000원이 올랐는데 50%밖에 오르지 않았습니다. 작년에 이미 5천원이 올라서 상대적으로 가격이 비싸졌기 때문입니다.

사실 팥빙수 가격은 올해도 똑같이 5,000원이 올랐는데 작년에 가격이 큰 폭으로 올랐기 때문에 50%밖에 안 오른것처럼 보이는거죠.

일종의 "착시 현상"이라고 볼 수 있습니다. 그래서 여전히 인플레이션은 높다고 볼 수 있습니다.

자 그럼 여기서 한번더 궁금한게 생깁니다. 왜 하필 7월이지?

아래 그래프를 보시면 6월 (22년 7월 13일에 발표) 에 9.1% 정점을 찍고 계속해서 내려가는 걸 보실 수 있습니다. 무슨 얘기냐면 가장 높은 수치를 찍었던 7월 CPI를 기점으로 이제 기저효과가 사라지고 있다는 얘기입니다.

결국 기저효과가 사라진다는 것은 하락폭이 상대적으로 감소한다는 것을 의미합니다.

CPI 상세 내용

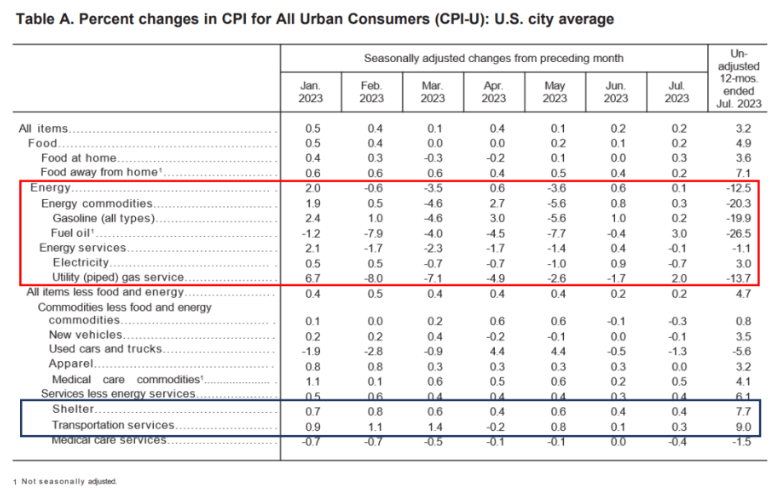

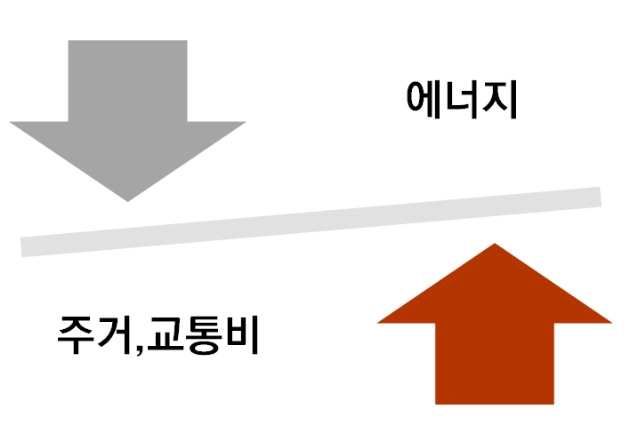

우에 표시된 Core CPI는 일반에서 변동폭이 큰 에너지와 식료품을 제외한 지수인데 보시면 Core CPI는 변동이 없다는 걸 알 수 있습니다. 반대로 얘기하면 에너지와 식료품 가격이 변동이 있었다는 얘기입니다. 아래표를 보시면 에너지가 12.5% 가장 큰 폭으로 하락을 한걸 볼 수 있습니다. 하지만 반대로 주거비용(shelter)과 교통비는(transportation services) 7.7% , 9.0% 증가한 것을 볼 수 있습니다.

결국 두 섹터의 하락과 상승폭이 맞물리면서 종합적인 인플레이션의 변동폭은 크지 않았습니다.

미국의 주거비용이 이렇게 계속 올라가는 이유는 간단합니다. 금리가 올라가니까 대출을 받는데 부담을 느낀 소비자들이 월세로 몰리다보니 그렇습니다. 금리가 내려가야 대출이자에 대한 부담이 덜한데 현재 5%대에서 기준금리가 정해져있기 떄문에 시중은행의 대출금리는 이보다 훨씬 높을겁니다. (6%~8%) 그래서 상대적으로 월세(렌트)로 몰리다보니 월세비용이 늘어나는겁니다.

교통비의 경우 기름값이 가장 큰 영향을 미치는데 위 표에는 에너지 가격이 하락했는데 반대로 교통비는 올랐기 떄문에 제 개인적인 생각은 물가에 반영이 되는 시점의 차이인 것 같습니다. (이 부분은 정확하게 모르겠습니다.) 아니면 우리나라처럼 대중교통비나 택시비용이 다른 물가지수와 연동되서올라가는 것일수도 있습니다.

8월 CPI전망 (9월발표)

지금 CPI가 유가으 영향을 많이 받는다고 생각하면 현재 유가사황을 볼 필요가 있는데, 최근 유가를 보시면 계속해서 상승하는 것을 볼 수 있습니다. WTI(텍사스유)를 기준으로 보시면 6월 12일에 최저점인 배럴당 67달러를 찍엇다가 8월 9일 기준으로 25.7%상승한 84.4달러를 찍었습니다. OPEC 국가들의 석유생간 감산, 그리고 코로나가 엔데믹 상태로 변화되면서 여행수요가 급격하게 늘어나면서 유가는 계속해서 올라가고 있습니다.

그래서 제 개인적인 생각은 9월에 발표되는 CPI는 오히려 이번달과 비슷하거나 상승가능성이 높은 것으로 보입니다. 다만 유류비 상승이 교통비에 얼만큼 반영이 되느냐에 따라 Core CPI가 변동이 될 것 같습니다.

그리고 이번 달 말에 (8월 31일) 발표되는 PCE(개인소비지출물가지수) 지수가 가장 큰 변곡점이 될 전망인데 아마도 7월 CPI와 비슷하게 상승하지 않았을까 예상해봅니다.

금리인상 전망과 9월 FOMC 일정

8월에는 잭슨홀 미팅이 예정되어 있어 FOMC 회의가 없는데 결국 9월 FOMC 회의는 8월 CPI의 영향을 받을 것으로 예상됩니다

8월 CPI발표 : 9월 13일

9월 FOMC : 9월 19~20일

월가에서는 88%이상 (8월 12일 기준) 금리동결로 예상을 하고 있는데 몇 가지 이유가 있습니다.

- 중형 은행들의 싱용등급 강등

- 경기 침체 우려

- 주거비용 증가

위에 설명드린 내용중에 금리인상으로 인해 주거비용이 계속 치솟고 있다는 점은 결국 인플레이션을 잡기위해 금리인상을 한다하더라도 주거비용이 올라서 인플레이션 감소에는 크게 효과가 없을수도있기 때문에 결국 연준에서는 다시 한 번 고민할 수밖에없는 시점인것 같습니다. 톰리같은 강세주의자들은 동결이라고 얘기하고있고 올해 하반기가 아닌 내년 초에 금리인하가 시작될 것이라고 예측을 하고있습니다.

나스닥은 소비자물가지수 발표 후 큰 변화는 없었지만 미국이 현재 AI관련해서 대중 무역에 제재를 걸면서 지난 주 금요일에 엔비디아를 비롯해 반도체 관련주가 하락을 하면서 전체적으로 조정구간에 들어간 것으로 보입니다.

'미국 지표 및 FOMC' 카테고리의 다른 글

| [이지스퀘어 , EZ스퀘어] 9월 미국 CPI 발표시간(한국시간) CPI 예상 (2) | 2023.09.08 |

|---|---|

| [이지스퀘어 , EZ스퀘어] 잭슨홀 미팅 이후, 9월 FOMC 전망은? 미국 고용지표&물가지표 (8월 5주차 글로벌 증시 주요 이슈 및 일정) (2) | 2023.08.29 |

| [이지스퀘어 , EZ스퀘어] 9월 FOMC 앞두고 지켜볼 "첫번째 물가지표" 7월 CPI 발표! 2분기 실적발표 진행 중 (w. 8월 2주차 글로벌 증시 주요 이슈 및 일정) (3) | 2023.08.09 |

| [이지스퀘어 , EZ스퀘어] 미국 기준금리 인상 7월 FOMC 결과 총정리 (1) | 2023.07.31 |

| [이지스퀘어 , EZ스퀘어] 7월 FOMC 회의 요약 파월 발언(한미 기준금리 역전 추이) (2) | 2023.07.28 |